Wirtschaft | CSR & Strategie, 01.09.2024

Nachhaltigkeit und Berichterstattung

Risiko oder Chance für den Mittelstand?

In den vergangenen Jahren hat sich die Gesetzeslandschaft insbesondere in Bezug auf Nachhaltigkeit und unternehmerische Verantwortung enorm gewandelt. Eine Vielzahl neuer Vorgaben beeinflusst die Geschäftstätigkeiten. Damit einhergehend werden Unternehmen zunehmend mit einem höheren bürokratischen und organisatorischen Aufwand konfrontiert, was insbesondere kleine und mittelständische Unternehmen an ihre Grenzen bringt, aber auch enorme Chancen bereithält.

Anfang 2023 ist die neue EU-Richtlinie für die Nachhaltigkeitsberichterstattung (CSRD) in Kraft getreten. Sie löst die bisherige „Non-Financial Reporting Directive (NFRD)” ab, welche bereits eine bestimmte Anzahl an Unternehmen seit 2017 dazu verpflichtet hat, über einige Nachhaltigkeitsthemen zu informieren. Der Berichterstattung über Nachhaltigkeitsaktivitäten soll im Rahmen der CSRD nun eine noch größere Bedeutung beigemessen und diese auf dieselbe Ebene wie die Finanzberichterstattung gebracht werden.

|

Ausweitung der Themenbereiche..

… in der neuen Berichterstattung:

Neben bereits bekannten Themen, wie den Klimawandel müssen Unternehmen nun auch ihren Einfluss auf bzw. ihre Abhängigkeit von biologischer Vielfalt, Ökosystemen und Umweltverschmutzung darstellen sowie sich mit den Themen Ressourcennutzung und Kreislaufwirtschaft befassen. Bei den sozialen Themen geht es u.a. um Arbeitsbedingungen, Gleichbehandlung, Chancengleichheit sowie weitere arbeitsbezogene Rechte, allerdings nicht nur auf die eigene Belegschaft, sondern auch auf Arbeitskräfte entlang der Wertschöpfungskette bezogen. Der Themenpunkt Governance verlagert den Blickwinkel auf die Gestaltung interner Strukturen, wie z.B. die Unternehmenskultur, politisches Engagement oder das Management von Lieferantenbeziehungen. |

Wer ist betroffen?

Während die NFRD den Fokus auf börsennotierte Unternehmen gelegt hat, ergänzt die CSRD den Anwenderkreis und verpflichtet auch weite Teile des Mittelstands zur Nachhaltigkeitsberichterstattung. Denn ab 2026 fallen nun auch börsennotierte kleine und mittelständische Unternehmen (KMU) sowie kleine und nicht komplexe Kreditinstitute unter die Berichtspflicht. Da die CSRD neben der Betrachtung des eigenen Unternehmens auch einen umfassenden Blick sowohl in die vor- als auch in die nachgelagerte Wertschöpfungskette verlangt, ist eine Vielzahl von nicht kapitalmarktorientierten Unternehmen indirekt ebenfalls betroffen. Durch den „Trickle-Down-Effekt" überträgt sich der steigende Informationsbedarf von berichtspflichtigen Kunden, Zulieferern oder Finanzpartnern spürbar auf nicht berichtspflichtige KMU.

Was sind die Herausforderungen?

Durch die Einführung eines einheitlichen europäischen Berichtsstandards, den „European Sustainability Reporting Standards (ESRS)", soll Transparenz geschaffen sowie die Vergleichbarkeit unterstützt werden. Die ESRS geben nicht nur eine klare Struktur vor, sondern konkretisieren die Berichtsanforderungen und -inhalte, unterteilt in die Themenblöcke Umwelt, Soziales und Governance (Environment, Social, Government – ESG), welche wiederum konkrete Angabepflichten beinhalten. Im Vergleich zu den Nachhaltigkeitsaspekten der NFRD wurden im Rahmen der CSRD zahlreiche inhaltliche Ergänzungen umgesetzt. Insgesamt beinhaltet der Berichtstandard ESRS über 1.000 Datenpunkte und Informationen, die betrachtet werden müssen.

Was ist neu?

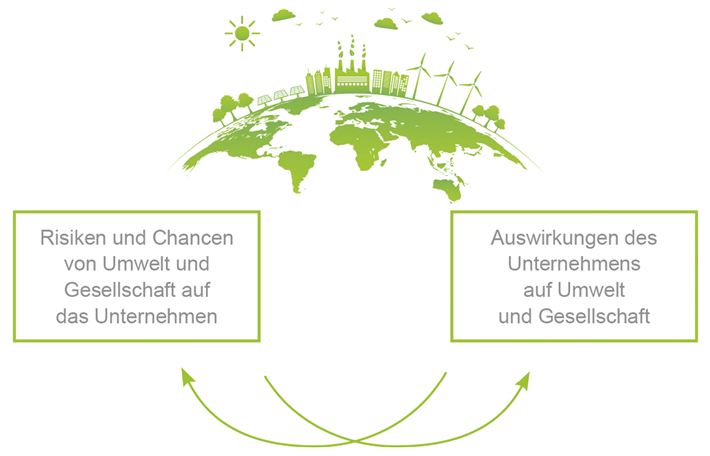

Neu ist die Betrachtung der doppelten Wesentlichkeit, wenn es um die Frage geht, welche dieser Nachhaltigkeitsaspekte sowie dazugehörigen Datenpunkte offengelegt werden müssen. Auf diese Weise sollen die Themen identifiziert werden, welche für das jeweilige Unternehmen in einem hohen Maße relevant sind und somit auch in den individuellen Bericht aufgenommen werden. Doch nicht nur die Ausweitung des Berichtsumfangs, sondern auch die Erweiterung der Berichtsgrenzen stellen insbesondere mittlere und kleine Betriebe vor große Umsetzungsschwierigkeiten. Denn die verlangte Wertschöpfungskettenbetrachtung erfordert die Etablierung umfangreicher Dokumentationsprozesse sowie die Bereitstellung erheblicher Personalkapazitäten. Des Weiteren hat der CSRD-Bericht nun im Lagebericht des Unternehmens zu erscheinen und wird im Zuge dessen auch einer externen Prüfung unterzogen. Zusätzlich soll der Nachhaltigkeitsbericht in digitaler Form vorliegen.

"Die CSRD ist eine Chance für mehr Transparenz

und Vergleichbarkeit innerhalb der Berichtslandschaft.

Dennoch dürfen die Herausforderungen für den

Mittelstand bei der Bewältigung der Vorgaben

nicht unterschätzt werden.”

Welche Auswirkungen spürt der Mittelstand?

Durch die erhöhte Komplexität steht insbesondere der Mittelstand vor zahlreichen Herausforderungen:

- Für die Erfüllung der CSRD-Anforderungen ist es notwendig, eine Vielzahl an Informationen im eigenen Unternehmen, innerhalb der Lieferkette sowie bei relevanten Kunden zu erheben. Die dafür notwendigen Strukturen sind in mittelständischen oder kleinen Unternehmen oftmals nicht vorhanden und müssen zunächst geschaffen werden. Der Mangel an Erfahrung in Bezug auf die Berichterstattung belastet diese zusätzlich.

- Einige Nachhaltigkeitsaspekte des Berichtsstandards erfordern einen weiten Blick in die Wertschöpfungskette. Auch wenn einige Unternehmen aus der Lieferkette eigene Nachhaltigkeitsberichte veröffentlichen, decken diese den Informationsbedarf nur teilweise ab. Das Beschaffen weiterer Informationen ist insbesondere für KMU mit einem überproportionalen Aufwand verbunden.

- Auch nicht berichtspflichtige KMU werden zunehmend von Kunden, Zulieferern und Finanzpartnern befragt, wobei diese Anfragen hinsichtlich des Inhalts, der Granularität sowie Frequenz stark variieren.

- Die zunehmende Transparenz wirkt sich auch auf den Wettbewerb aus, wodurch Großkunden eine erhöhte Verhandlungsmacht gegenüber Zulieferern haben.

|

Weiterentwicklung der ESRS

Auch wenn die CSRD aus vielerlei Hinsicht positiv betrachtet werden kann, hat sich insbesondere die EFRAG (European Financial Reporting Advisory Group), welche für die Ausarbeitung der Berichtsstandards zuständig ist, Gedanken über eine anwenderfreundliche Gestaltung gemacht. Um sowohl die direkten als auch die indirekten Belastungen für KMU zu reduzieren, wird es voraussichtlich 2026 einen spezifischen Standard für börsennotierte KMU (LSME-Standard) sowie einen weiteren Standard für freiwillig berichtende, nicht börsennotierte KMU (VSME-Standard) geben. Im Rahmen der neuen KMU-Standards werden in erster Linie die Berichtspflichten in Bezug auf die Wertschöpfungskette begrenzt. Für Unternehmen, die weder die notwendigen personellen, finanziellen noch die zeitlichen Ressourcen aufweisen, hat die EU-Kommission die sogenannte „Opt-Out-Regelung" eingeführt. Diese befreit kapitalmarktorientierte KMU in bestimmten Ausnahmefällen von der Berichtspflicht ab 2026 und verschiebt diese auf 2028. |

Welche Chancen ergeben sich?

Die neue EU-Richtlinie zeigt ganz klar die wachsende Bedeutung von Nachhaltigkeit als strategisches Element innerhalb der Geschäftstätigkeiten aller Unternehmen. Auch wenn die meisten Betroffenen zunächst vor einem Berg an Anforderungen stehen, liegen in dieser Entwicklung bedeutende Chancen insbesondere für den deutschen Mittelstand, denn:

- Die offengelegten Nachhaltigkeitsinformationen können u.a. zur Steigerung der Ressourcen- und Energieeffizienz durch die Identifikation von Einsparpotenzialen, zur langfristigen Weiterentwicklung des eigenen Geschäftsmodells oder zur Identifikation von Innovationspotenzialen genutzt werden. Dadurch kann das Unternehmen eine führende Wettbewerbsposition einnehmen.

- Aus strategischer Sicht lassen sich die Berichte als effektives Kommunikationsinstrument einsetzen, um das Vertrauen in das Unternehmen sowie die Arbeitgebermarke zu stärken.

- Der CSRD-Bericht kann außerdem den Zugang zu Finanzierungsmöglichkeiten wie die Inanspruchnahme von Förderkrediten erleichtern und bei der Suche von Nachfolgelösungen hilfreich sein. Durch die erhöhte Transparenz wird die Glaubwürdigkeit bei Finanzierungspartnern gestärkt.

- Last but not least ist ein Bürokratieabbau möglich, indem der Bericht eingesetzt wird, um die Informationsbedarfe von Kunden, Zulieferern, Finanzpartnern, aber auch Behörden umfassend zu decken. Wenn auch behördliche Stellen ihre Informationsanforderungen an die Inhalte der Nachhaltigkeitsberichte anpassen würden, könnte der Zuwachs weiterer bürokratischer Lasten für den Mittelstand umfassend gemindert werden.

Was ist zu tun?

KMU ist es zu empfehlen, sich frühzeitig mit den neuen Berichtsanforderungen der CSRD auseinanderzusetzen und einen realistischen Zeitplan mit ausreichend Puffer für unvorhergesehene Verzögerungen festzulegen. Beratungsunternehmen können durch ihre Fachexpertise sowie Projekterfahrung bei der Umsetzung der Anforderungen unterstützen. Um den Einstieg in die Nachhaltigkeitsberichterstattung zu erleichtern, empfiehlt sich die Nutzung etablierter Rahmenwerke, wie der „Deutsche Nachhaltigkeitskodex (DNK)", die globalen Ziele der Vereinten Nationen für eine nachhaltige Entwicklung, die SDGs oder die Anforderungen einer Gemeinwohlbilanz. Zudem ist der Einsatz geeigneter Software-Tools hilfreich, um den Prozess der Datengewinnung sowie die Anfragen innerhalb der Lieferketten effizienter zu gestalten und die Anforderungen an die Dokumentation rechtskonform zu erfüllen.

Gülistan Dar ist Sustainability Consultant und Dozentin für die Corporate Sustainability Reporting Directive (CSRD) bei der tec4U-Solutions GmbH.

Dieser Artikel ist in forum 04/2024 - Der Zauber des Wandels erschienen.

Frau Reiche – es reicht!

forum 03/2026

- Resilienz

- Klimafinanzierung

- Wald

- Startups

Kaufen...

Abonnieren...

30

JUN

2026

JUN

2026

28

SEP

2026

SEP

2026

Zertifikatskurs „Sustainability Management“

Wir verbinden Nachhaltigkeit und Wirtschaftlichkeit!

95447 Bayreuth

Wir verbinden Nachhaltigkeit und Wirtschaftlichkeit!

95447 Bayreuth

Anzeige

Der Mittelstand im ESG-Dschungel. Sie müssen nicht alles machen. Sie müssen nur wissen, was.

Sie erhalten einen klaren Fahrplan: was jetzt zu tun ist, was Sie auf dem Schirm behalten sollten und was Sie getrost ignorieren können.

Megatrends

Überlegen ist, wer Neues wagt

Überlegen ist, wer Neues wagtChristoph Quarch empfiehlt "Anfänge auf Abruf" als Schritt zu mehr gesellschaftlicher Expermentierfreudigkeit

Jetzt auf forum:

Die Sonne schickt keine Rechnung - zahlt aber auch keinen Schadenersatz

Garten-PV gewinnt den EUPD Research Top Innovation Award 2026

Solarstrom erspart Deutschland seit 2020 Kosten in dreistelliger Milliardenhöhe

Energieeffizienzgesetz: Too late, too little

DKV Mobility baut Tech Hub in Porto auf

Auswirkungen von Klimaveränderungen auf Gesundheit, Sicherheit und Produktivität

COP31 Presidency opens London Climate Action Week with call to accelerate electrification