Andreas Kuschmann

Lifestyle | Geld & Investment, 16.11.2024

ESG-Ratings – Chance und Stolperstein

Wie nachhaltig ist Ihr Unternehmen wirklich – und wer bestimmt das?

ESG-Ratings bewerten Unternehmen und ihre Nachhaltigkeitsleistung anhand von Kriterien in den Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance).

Laut der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) ist ein ESG-Rating definiert als „an opinion or score, or a combination of both, regarding an entity’s (…) environmental, social, and governance (ESG) profile or its exposure to ESG risks". Ein ESG-Rating ist also eine Meinung, eine qualitative Beurteilung und kein Fakt. Diese „Meinung" basiert auf einer interpretativen Bewertung der ESG-Risiken und Chancen eines Unternehmens.

Da die einzelnen Agenturen bei der Kalibrierung ihre Ansätze großen Gestaltungspielraum bei der Wahl der Skalen, der Indikatoren, der Gewichtungsfaktoren, der Auswahl der relevanten ESG-Themen etc. haben, ist es nicht überraschend, dass die Meinungen der unterschiedlichen Agenturen unterschiedlich ausfallen und nicht ohne Weiteres vergleichbar sind.

Ein Blick auf die ESG-Ratings verschiedener Agenturen für ein Unternehmen, hier das Beispiel Tesla, illustriert die mangelnde Vergleichbarkeit:

- Unterschiedliche Skalen: MSCI’s ESG Ratings reichen von AAA bis CCC. S&P und Sustainalytics bewerten auf einer Skala von 0 bis 100.

- Unterschiedliche Bewertungslogik: Das Sustainalytics ESG Risk Rating betrachtet ausschließlich nicht-adressierte ESG-Risiken. Je niedriger die Punktzahl, umso besser die Einschätzung. S&P’s Global ESG-Score bewertet die Leistung in Bezug auf die ESG-Risiken, -Chancen und -Auswirkungen. Je höher die Punktzahl, umso besser die Einschätzung.

- Unterschiedliche Vergleichbarkeit über Branchen hinweg: S&P beurteilt ein Unternehmen im Vergleich zu Branchenmitbewerbern, ein Vergleich über unterschiedliche Branchen hinweg ist nicht möglich. Sustainalytics wiederum drückt ESG-Risiken in einer absoluten Zahl aus, die über unterschiedliche Branchen hinweg verglichen werden kann.

- Unterschiedliches Materialitätsverständnis: MSCI ESG Ratings basieren auf einfacher Materialität. Es wird bewertet, wie ESG-Faktoren die finanzielle Leistung eines Unternehmens wie Profitabilität oder Unternehmenswert beeinflussen. S&P ESG Scores hingegen orientieren sich an der doppelten Materialität. Das bedeutet, dass sowohl bewertet wird, wie ESG-Faktoren das Unternehmen finanziell beeinflussen, als auch wie das Unternehmen selbst auf Umwelt und Gesellschaft wirkt.

Neben der eingeschränkten Vergleichbarkeit gibt es weitere systematische Einschränkungen (deficit) oder Verzerrungen (bias) von ESG-Ratings, die – in den Worten der Finanzdienstleistungsaufsicht BaFin – angemessen zu plausibilisieren sind.

- Large-Cap-Effekt: Größere Unternehmen haben oft bessere ESG-Ratings als kleinere Unternehmen. Dies mag daran liegen, dass sie mehr Ressourcen für umfassendes ESG-Reporting oder die Interaktion mit ESG-Ratingagenturen haben, als kleinere Unternehmen.

- Mangelnde Abdeckung kleinerer Unternehmen: ESG-Rating-Agenturen decken bevorzugt größere, börsennotierte Unternehmen ab. Die Marktabdeckung nimmt rapide ab, je kleiner die Marktkapitalisierung ist. Dies mag daran liegen, dass die Nutzer der ESG-Ratings und nicht das bewertete Unternehmen für ESG-Ratings zahlen und das Interesse an größeren, börsennotierten Unternehmen überwiegt.

- Niedrige Korrelation zwischen Ratings: Eine vielbeachtete Studie des Massachusetts Institute of Technology (MIT) (Aggregate Confusion: the divergence of ESG-Ratings) ermittelte eine Korrelation von lediglich 0,54 bei der Untersuchung von 6 maßgeblichen ESG-Ratingagenturen. Im Vergleich dazu liegen die Einschätzungen bei Kreditratings sehr eng beieinander mit Korrelation von 0,8 bis 0,9 zwischen den Kreditratings der drei großen Kreditratingagenturen. Dies liegt daran, dass für Kreditratings, im Gegensatz zu ESG-Ratings, ein zentraler Performanceindikator definiert ist: Bonität, also die Ausfallwahrscheinlichkeit.

Unregulierter Markt der ESG-Rating-Anbieter

Der Markt für Kreditratings ist reguliert und damit höchst transparent. Laut Aufstellung der Aufsicht ESMA gibt es in der EU 29 registrierte Kreditratingagenturen, von denen S&P, Moody's und Fitch auf einen Marktanteil von über 90 Prozent kommen.

Der Markt für ESG-Ratings ist bislang unreguliert und höchst intransparent. Es bedurfte einer Umfrage der ESMA unter Marktteilnehmern, um zumindest das Anbieterfeld präziser zu fassen. Das Ergebnis dieses „call for evidence on ESG ratings" im Februar 2022: Es gibt 59 ESG-Rating Anbieter in der EU und am häufigsten genutzt werden ESG-Ratings von MSCI, Morningstar/Sustainalytics, ISS und S&P.

Die bislang fehlende Regulierung erstaunt, da ESG-Ratings eine wichtige Rolle bei der Mobilisierung privaten Kapitals für die nachhaltige Transformation spielen. Auch vor diesem Hintergrund hat die EU im April 2024 eine Regelung zur Registrierung und Beaufsichtigung von ESG-Ratingagenturen auf den Weg gebracht.

Für Unternehmen stehen praktischere Fragen im Vordergrund, beispielsweise welche Vorteile ein ESG-Rating für das Unternehmen hat und wie damit umzugehen ist, wenn ein solches nicht vorliegt. Dies betrifft laut einer Studie der Landesbank Baden-Württemberg aus dem Juni 2022 die große Mehrheit der Unternehmen im deutschen Mittelstand. Demnach verfügten lediglich 36 von 271 befragten Mittelständler über ein externes, zumeist selbst beauftragtes, ESG-Rating.

ESG-Ratings für mittelständische Unternehmen

In der Praxis bietet es Vorteile für Unternehmen, die ESG-Bewertung des eigenen Unternehmens durch einen externen Anbieter selbst zu initiieren:

- Kommunikation der Nachhaltigkeitsleistung: Unternehmen kommen mit einem externen ESG-Rating den Anforderungen von Kunden und Kapitalgebern entgegen (Gütesiegel in der Außendarstellung der eigenen ESG-Leistung und Ambition).

- Weniger Aufwand: EcoVadis ist eine Plattform, die ESG-Scores für Unternehmen erstellt. Deren Scores und Daten können gezielt an Stakeholder wie Kunden und Lieferanten freigeschaltet werden, was die Kommunikation erleichtert und oftmals die Beantwortung einer Vielzahl von ESG-Fragebögen und den damit verbundenen Aufwand vermeiden hilft.

- Kreditkonditionen: Banken wie die UniCredit bieten Finanzierungen an, bei denen die Konditionen an die Nachhaltigkeitsleistung eines Unternehmens gekoppelt sind. Dabei dienen entweder individuell mit der Bank vereinbarte Kennzahlen und Ziele der Nachhaltigkeit (z.B. Reduktion der Treibhausgasemissionen) oder ESG-Ratings als Maßstab für die Bewertung der Nachhaltigkeitsleistung. Gegebenenfalls lässt sich darüber eine Verbesserung der Finanzierungskonditionen im niedrigen Basispunkte-Bereich erzielen.

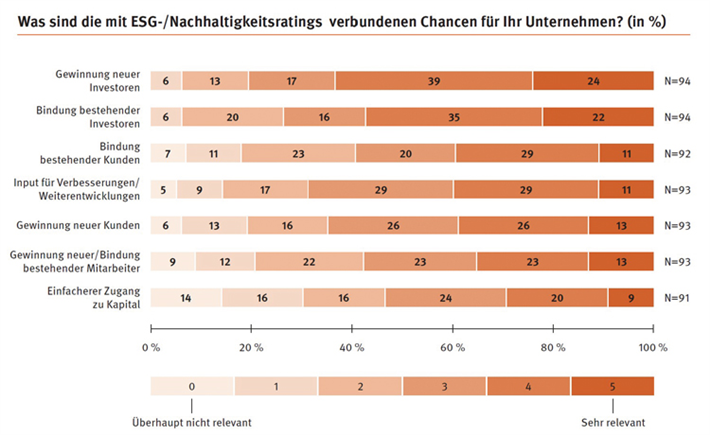

- Investorenzugang: Eine aktuelle Studie von Berenberg kommt auf Basis der Befragung von knapp 100 Unternehmen zum Schluss, dass die Gewinnung neuer und die Bindung bestehender Investoren die größte Chance aus Sicht der Unternehmen darstellt. (Berenberg, 2024, Small Caps und ESG-Ratings: Die Unternehmensperspektive). Die größte Herausforderung liegt dabei in den Ressourcen und dem Zeitaufwand, der damit verbunden ist.

Eigeninitiative ist gefragt: Mittelständler können bei internationalen ESG-Ratingagenturen proaktiv ein ESG-Rating in Auftrag geben. Daneben bieten sich lokale Anbieter an, die eine Bewertungsmethodik speziell für mittelständische Unternehmen entwickelt haben, wie beispielsweise das imug Nachhaltigkeitsrating oder das Creditreform ESG-Rating.

Andreas Kuschmann ist Gründer der AIM – Advice in Motion GmbH, einem Beratungsunternehmen für Nachhaltigkeit. Zu den bisherigen Projekten gehören ESG-Strategien, die Berechnung von Klimabilanzen und Klimaschutzprojekte für Kunden in Europa. Er ist Dozent für Nachhaltigkeitsthemen an der EBS Executive School in Oestrich-Winkel/Rheingau, die Zertifikats- und Firmenprogramme zu Sustainable Finance-Themen anbietet.

Dieser Artikel ist in forum 01/2025 - Pioniere der Hoffnung erschienen.

Frau Reiche – es reicht!

forum 03/2026

- Resilienz

- Klimafinanzierung

- Wald

- Startups

Kaufen...

Abonnieren...

12

JUL

2026

JUL

2026

15

JUL

2026

JUL

2026

28

SEP

2026

SEP

2026

Zertifikatskurs „Sustainability Management“

Wir verbinden Nachhaltigkeit und Wirtschaftlichkeit!

95447 Bayreuth

Wir verbinden Nachhaltigkeit und Wirtschaftlichkeit!

95447 Bayreuth

Anzeige

Der Mittelstand im ESG-Dschungel. Sie müssen nicht alles machen. Sie müssen nur wissen, was.

Sie erhalten einen klaren Fahrplan: was jetzt zu tun ist, was Sie auf dem Schirm behalten sollten und was Sie getrost ignorieren können.

Pioniere & Visionen

By the dawn's early light

By the dawn's early lightChristoph Quarchs Überlegungen zum 250. Jahrestag der Unterzeichnung der Unabhängigkeitserklärung der Vereinigten Staaten von Amerika

Jetzt auf forum:

BNW zum Gebäudemodernisierungsgesetz: Kaum Konsequenz trotz breiter Kritik

BEINAHE - Wenn Funktionieren zum Dauerzustand wird

Gefahr für europäische Schutzstandards

Sucht und Psyche sprechen dieselbe Sprache – nur die Systeme nicht

New Certificate Makes Fossil-Free Materials Competitive

500 Milliarden Euro und eine Hitzewelle später: Deutschland muss jetzt liefern