Doppelte Dividende durch Nachhaltigkeit

Eine innovative Studienreihe mit bahnbrechenden Ergebnissen

Unternehmen nicht über einen Kamm scheren

Ausgangspunkt der Studienreihe war die Frage, warum alle Unternehmen einen gleichartigen Managementansatz anwenden sollten. Im Sinne des Wettbewerbs solle sich dieser doch eher unterscheiden und durch die Strategie des Unternehmens und dessen Wettbewerbsumfeld bestimmt werden. „Niemand würde ernsthaft von PRADA und Primark verlangen, sich auf eine Strategie zu einigen" so Martin Viehöver, einer der Autoren. Folglich unterscheiden sich auch deren Managementansätze. „Die Messung ihrer Umsätze und Gewinne dagegen ist aus guten Gründen standardisiert und vergleichbar." Analog dazu ist es sinnvoll, die gleiche Logik auf die Nachhaltigkeit bei Unternehmen anzuwenden: Einerseits sollten verschiedene konkurrierende Strategien und Managementansätze „erwartet", andererseits die gesellschaftliche Erfolgsmessung standardisiert werden. Folglich wurden in der Studienreihe das erste Mal Nachhaltigkeitsmanagement und Nachhaltigkeitsperformance getrennt voneinander bewertet. Hierdurch konnten sogar drei Nachhaltigkeits-KPIs ermittelt und deren Zusammenhang zur Finanzperformance sowie im Umkehrschluss auch die Treiber der Nachhaltigkeitsperformance untersucht werden.

Bestimmung und Bewertung der Nachhaltigkeitsperformance

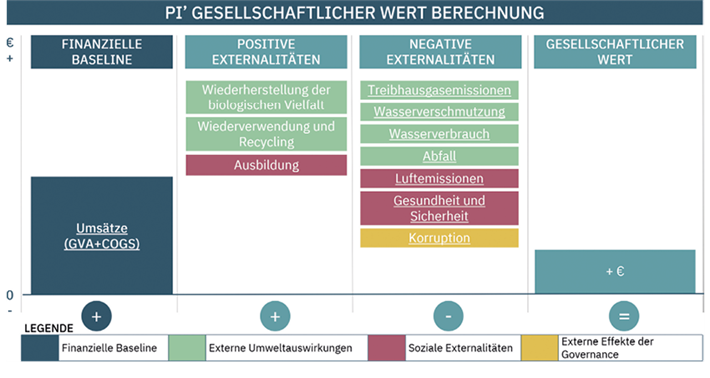

Zur Bestimmung der Nachhaltigkeitsperformance haben die Autoren die Finanz-KPIs Umsatz und Gewinn aus gesellschaftlicher Sicht gespiegelt: „Gesellschaftlicher Wert" (Societal Value) ergibt sich als Kennzahl für den gesamtgesellschaftlichen Beitrag eines Unternehmens, der sich aus dem Umsatz und der Summe der externen Effekte des Umsatzes bestimmt.

Der „Gesellschaftliche Gewinn" (Societal Earnings) wird analog als Kennzahl über den gesellschaftspolitischen Beitrag erhoben, der sich aus den effektiv gezahlten Steuern und den besagten externen Effekten errechnet. Letztlich bildet die „Gesellschaftliche Gewinnmarge" (Societal Earnings Margin, SE/SV) das Verhältnis aus den beiden Kennzahlen.

Gemeinsam mit externen Wissenschaftlern, Mathematikern und ESG-Analysten haben die Autoren die drei Nachhaltigkeits-KPIs für eine Stichprobe recherchiert, berechnet und deren Zusammenhänge in einer explorativen Studie untersucht. Allein für die qualitativen Einschätzungen zum Managementansatz wurden 8.000 Datenpunkte erstellt und in einem dreistufigen Qualitätssicherungsprozess in einem Online-Tool erfasst.

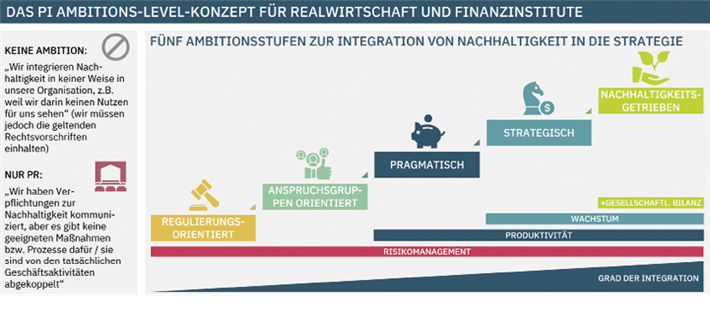

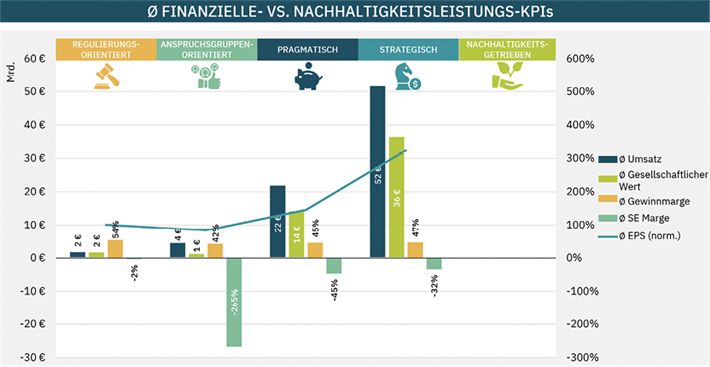

In der ersten Studie konnten die Autoren vier der fünf Ambitionen in der Stichprobe identifizieren, wobei die meisten Unternehmen „Anspruchsgruppen-orientiert" oder „pragmatisch" ausgerichtet waren. In einer statistischen Analyse konnte zudem bestätigt werden, dass Unternehmen mit einem konsistenten und ambitionierten Nachhaltigkeitsmanagement bessere finanzielle Ergebnisse erzielen und dass insgesamt 20 bis 29 % der finanziellen Performance auf die Nachhaltigkeitsstrategie und -performance zurückzuführen waren. Hierbei zeigten verschiedene Finanz-KPIs diesen Zusammenhang, wobei der Gewinn pro Aktie (EPS) am auffälligsten war. Der EPS wies eine Bandbreite von -5 bis 24 € im Jahr 2018 und eine Veränderung zu 2019 von -512 % bis +1.760 % auf. Im Durchschnitt führte eine Erhöhung des Strategie Score (Ambitionsniveau) um 1 Punkt zu einem Anstieg des EPS um 123 % (3,31 €); eine Verbesserung der Managementqualität um 1 % führte zu einem Anstieg des EPS um 347 % (9,35 €), und eine Erhöhung des „Gesellschaftlichen Werts" um 1 % führte zu einem Anstieg des EPS um 0,01 %. Besonders interessant ist hierbei der Umstand, dass diese Ergebnisse statistisch hoch signifikant und sogar unabhängig von der Unternehmensgröße, dem Sektor und dem Jahr waren.

Eine doppelte Dividende nur durch ambitioniertes und konsistentes Management

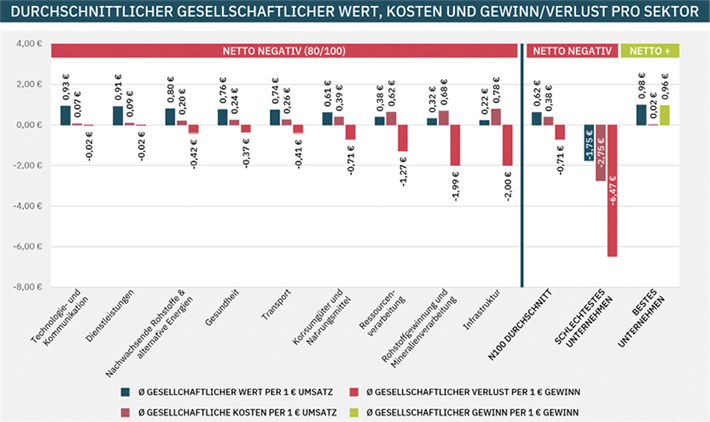

In den beiden Perspektiven, dem Business Case und dem Societal Case des Nachhaltigkeitsmanagements, zeigten dessen Konsistenz und Ambition in den einfachen Regressionen den stärksten Einfluss. Dieser zeigt, dass inkonsistente und wenig ambitionierte Nachhaltigkeitsmanagementansätze zu einem negativen Gewinn (EPS) und „Gesellschaftlichen Wert" führen. Konsistente und ambitionierte Nachhaltigkeitsmanagementansätze dagegen führten zu einem positiven Gewinn und „Gesellschaftlichen Wert". Mit anderen Worten: Ein schlechtes Nachhaltigkeitsmanagement reduzierte den Unternehmens- und den „Gesellschaftswert", ein gutes Nachhaltigkeitsmanagement schuf eine doppelte Dividende.

Ursache und Wirkung: Wodurch werden Strategie und Managementqualität bestimmt?

Auch wenn die Autoren keine Kausalität untersucht haben, konnte qualitativ belegt werden, dass die Nachhaltigkeitsambitionen und die Qualität des Nachhaltigkeitsmanagements zu weniger als 7 % durch die finanzielle Performance des Vorjahres erklärt werden konnten. Sie waren also zu mehr als 93 % eine Entscheidung des Managements und damit durch diese beinflussbar.

Von Fritz Lietsch

Dieser Artikel ist in forum Nachhaltig Wirtschaften 04/2022 mit dem Schwerpunkt: Globale Ziele und Klimaschutz - Zeit, die Stimme zu erheben und endlich zu handeln? erschienen.

Weitere Artikel von :

…dieses Ziel verfolgt The smarter E Europe, Europas größte Messeallianz für die Energiewirtschaft.

Im Kontext einer zukunftsfähigen Energiewelt stehen erneuerbare Energien, Dezentralisierung und Digitalisierung sowie branchenübergreifende Lösungen für eine nachhaltige Energieversorgung 24/7 in den Sektoren Strom, Wärme und Verkehr im Fokus. forum präsentiert für Sie Themen, Highlights und Termine 2024.

Verteilnetze - Schauplatz der Energiewende

Die Verteilnetze werden in immer höherem Maße

zum entscheidenden Schauplatz der Energiewende.

Die Gründe dafür liegen sowohl in der Stromerzeugung und -einspeisung als auch im Verbrauch.

Der aktuelle Kommentar von Fritz Lietsch

Auf 38,7 Milliarden Euro belaufen sich die Schulden des Chemiekonzerns Bayer. Nicht genug, dass Bayer auf aggressive Weise sein genmanipuliertes Saatgut und sein giftiges Glyphosat durchsetzt. Jetzt stellt der Konzern auch finanziell eine Bedrohung dar – wie andere Konzerne auch, deren Manager mit ihrer Machtgier die Allgemeinheit schädigen.

forum-Chefredakteur Fritz Lietsch verabschiedet sich von der COP 28

Diese Klimakonferenz war voller Widersprüche und damit ein perfektes Abbild unserer globalen Gesellschaft. Doch beginnen wir von vorne: Nach dem riesigen Zuspruch unserer täglichen Veranstaltungen in der „Bio-Villa" am Meer in Sharm el Sheik zur COP 27, waren wir nun auf der COP 28 mit unserem future economy forum Stand erstmals in der blue zone der COP vertreten.

Zukunft gestalten – Nachgefragt | Tops oder Flops in forum Nachhaltig Wirtschaften?

Seit 2007 stellt forum vielversprechende Projekte, Start-ups und Social Business-Initiativen vor. Häufig werden nur Mega Flops bekannt, wie etwa das Projekt Cargolifter, wo riesige Luftschiffe kniffelige Transportaufgaben übernehmen sollten. Nachfolgend zeigen wir die Entwicklung von mutigen Projekten, über deren Start wir schon einmal vor Jahren berichteten.

Frau Reiche – es reicht!

forum 03/2026

- Resilienz

- Klimafinanzierung

- Wald

- Startups

Kaufen...

Abonnieren...

SEP

2026

Training mit Christian Felber & Roman Huber

38489 Beetzendorf

SEP

2026

Live-Online-Training in Echtzeit mit Grit Bümann, Roman Huber, Christian Felber

online

OKT

2026

R³essourcen. R³esilienz. R³entabilität. - Ticketverkauf gestartet

A-6236 Alpbach

Der Mittelstand im ESG-Dschungel. Sie müssen nicht alles machen. Sie müssen nur wissen, was.

Sie erhalten einen klaren Fahrplan: was jetzt zu tun ist, was Sie auf dem Schirm behalten sollten und was Sie getrost ignorieren können.

Bildung

Spielerischer Wettbewerb oder klassischer Wettkampf?

Spielerischer Wettbewerb oder klassischer Wettkampf?Christoph Quarchs philosophischer Blick auf die Bundesjugendspiele

Jetzt auf forum:

Neue Hitzewelle: Intakte Natur schützt vor Hitze und Trockenheit

Earth Overshoot Day: Ab 30. Juli lebt die Weltbevölkerung auf Pump

„Fossile Konzerne machen Milliardenprofite während Menschen weltweit den Preis dafür zahlen".

Mit diesen 5 Besonderheiten wird die Tagung zum Event

Intakte Natur schützt Menschen in Baden-Württemberg

Vernichtungsverbot für Neuware

Auszeichnung der Deutschen UNESCO-Kommission für innovative Bildungsprojekte